- バイナリーオプションの税金の仕組み

- 国内業者と海外業者の税制の違い

- バイナリーオプションの税金計算方法

- バイナリーオプションの税金を節税する方法

こんにちは!パンダ専務です。

バイナリーオプション取引は、少額から始められ、短期間で利益を狙える金融商品として人気ありますが、利益が出た場合には税金が発生するため、正しい税務知識を持つことが重要です。

本記事では、国内・海外バイナリーオプションの税制の違いや、税金の計算方法、損益通算、損失が出ても確定申告をしたほうが良いケースなどについて詳しく解説します。

「バイナリーオプション取引でいくら稼ぐと税金がかかるのか」「どのくらいの税金を収める必要があるのか」が気になる方は、ぜひ最後までご覧下さい。

パンダ専務

パンダ専務計算手順だけ覚えれば、税金の計算は誰でも出来ます!

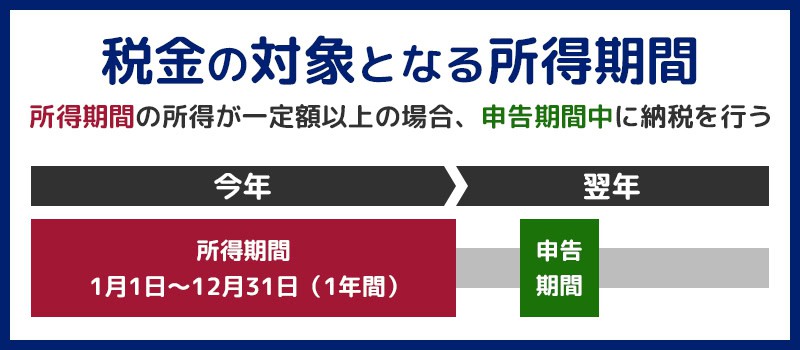

バイナリーオプション取引にかかる税金

バイナリーオプション取引の税金は、1月1日~12月31日までの1年間に得た所得額により、納税義務の有無が決まります。利益額が多く、課税対象となる所得がある場合は、翌年の確定申告期間中に税務処理を行い、税金を納めなければなりません。

ただし、課税対象となる所得額は、在職状況(給与所得の有無)やバイナリーオプション取引以外の所得の有無などの個人差があるため、個々の状況によって異なります。

-

会社員(サラリーマン)

- 利益額が20万円以上ある場合、税金の課税対象。

-

収入のある被扶養者(主婦・学生など)

- (給与所得-55万円)+利益額の合計額が48万円以上ある場合、税金の課税対象。

- 合計額が基礎控除額である48円万を超える場合、扶養対象から外れる。

-

無収入の被扶養者(専業主婦・学生など)

- 利益額が48万円以上ある場合、税金の課税対象。

-

個人事業主・フリーランス

- 所得合計額が48万円以上ある場合、税金の課税対象。

-

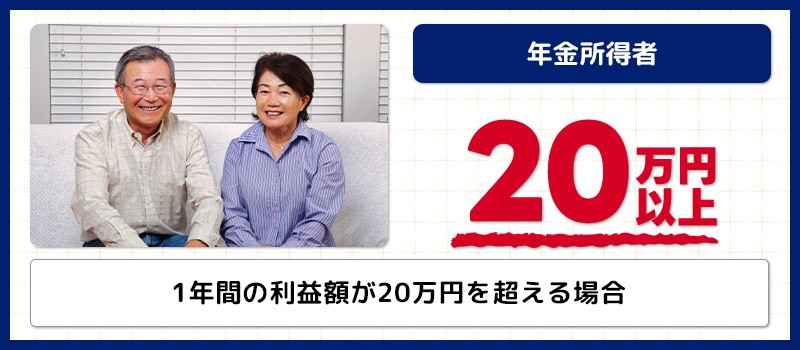

年金所得者

- 利益額が20万円以上ある場合、税金の課税対象。

以下に、一般的なケースを詳しく紹介しますので、「いくら稼いだら税金の対象になるのか」という点を含めて、税金の納税義務が発生する条件を見ていきましょう。

会社員(サラリーマン)の場合

課税対象者:バイナリーオプションの利益額が20万円以上ある人

会社員のように給与所得がある場合は、バイナリーオプション取引で得た利益が1年間で20万円を超える場合に、確定申告を行い税金を納付する必要があります。

また、1年間の利益額が20万円以下の場合でも、下記に当てはまる場合は確定申告が必要です。

会社員の多くは会社で年末調整を行うため確定申告が不要ですが、バイナリーオプションの取引で20万円を越える利益を得た場合、年末調整の実施に関わらず確定申告が必要です。

一方で、バイナリーオプションの取引で得た金額が20万円以下の場合や、経費計上を行った金額が20万円以下となる場合は、基本的に確定申告は必要ありません。

ただし、損益通算を行う場合は、通算後の所得が0円になる場合でも、原則として確定申告を行う必要があり、確定申告により損益通算の適用を受ける必要があります。

給与所得が2,000万円を超える場合

給与の収入金額(年収)が2,000万円を超える場合は、会社で行う年末調整の対象になりません。

年末調整をしないと生命保険料控除や社会保険料控除などの各種控除が適用されないため、バイナリーオプションの所得額に関わらず、個人で確定申告を行う必要があります。

なお、2,000万円を超えるかの判断基準は、給与所得控除や社会保険控除が差し引かれた所得(給与所得)ではなく、支給される額面(給与収入)が2,000万円を超えるかが基準となります。

2箇所以上から給与をもらっている場合

複数の会社の役員をしている方など、2箇所以上の会社から給与をもらっている場合は、各会社で源泉徴収や年末調整をしても、正しい納税額を計算することができません。

そのため、バイナリーオプションの利益額の有無に関わらず、給与を得ているすべての会社から源泉徴収票をもらい、給与所得を計算し直して確定申告をする必要があります。

ただし、以下の2点に当てはまる場合は確定申告は不要です。

- 給与所得の収入金額の合計額から、所得控除の合計額を差し引いた残りの金額が150万円以下

- 上記に加えて、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円以下

医療費控除や住宅ローン控除などの控除を受ける場合

医療費控除・住宅ローン控除(1年目)・ふるさと納税による控除などの、各種控除を受ける場合は、バイナリーオプションの利益額に関わらず、個人で確定申告を行う必要があります。

なお、ふるさと納税の控除を「ワンストップ特例制度」を利用して受けるという場合は、確定申告は不要です。ワンストップ特例制度を利用しない、もしくは寄付先となる自治体が6箇所以上になる場合のみ、確定申告を行うようにして下さい。

ちなみに住宅ローン控除の確定申告は1年目のみ必要で、2年目以降は年末調整によって適用を受けます。既に1年目の確定申告を済ませている場合で、バイナリーオプションで利益が20万円を超えていない人であれば確定申告を行う必要はありません。

退職などを理由に年末調整をしていない場合

年末に企業に在籍しておらず、年末調整を受けられていない場合は、バイナリーオプションの利益の有無に関わらず、個人で確定申告を行う必要があります。

例えば、1年の途中で退職して再就職していない人や、退職後に事業を開始した人などは、企業に在籍していれば本来受けられるはずの年末調整を受けられていません。

申告を怠ると、罰則があったり、本来受けられるべき還付金を受け取れなくなることも考えられますので、必ず確定申告期間中に個人で申告を行うようにして下さい。

損失の繰越控除を受ける場合

国内バイナリーオプションに限り、申告分離課税の損失繰越が利用できます。損失を最大3年に渡り繰り越して控除を受けることができるため、繰越控除を受ける場合は確定申告を行って下さい。

ただし、損失繰越はあくまで損失を翌年以降に繰り越して控除を受ける制度のため、「バイナリーオプション取引で利益は出ているけど20万円以下」という場合は確定申告は不要です。

収入のある被扶養者(主婦・学生など)

課税対象者:(給与所得ー55万円)+利益額の合計が48万円を超える人

大学生がアルバイトをしたり、主婦の方がパートタイムで仕事をしている場合は、1年間の給与所得から給与所得控除額を差し引いた額に、バイナリーオプション取引で得た利益額を合計した所得額が48万円を超える場合に、確定申告を行い税金を納付する必要があります。

例えば、アルバイトによる収入を70万円・バイナリーオプション取引の利益額を40万円とした場合、所得の合計額は以下のように計算します。

| 所得額の計算例 | |

|---|---|

| アルバイトの収入 | 70万円 |

| 給与所得控除 | 55万円 |

| バイナリーオプションの利益額 | 40万円 |

| 所得合計の計算 | (70万円-55万円)+40万円=55万円 |

被扶養者で収入がある場合、まず給与所得から被扶養者の給与所得額(55万円)を差し引いて割り出した所得額を、雑所得など他の収入と合算して所得合計額を算出します。

算出した所得合計額が48万円を超える場合は確定申告が必要となり、所得税の納税義務が発生しますので、確定申告期間中に申請書を作成して税金を納付するようにして下さい。

一方、所得額が48万円を超えない場合は、扶養内となり所得税は発生しないため、確定申告は必要ありません。(※確定申告は不要でも利益額が1円でもある場合、住民税の申告は必要です。)

ちなみに48万円という数字は、収入がある人すべてに適応される「基礎控除」の金額です。基礎控除は、言い換えれば「扶養内となる所得額」となりますので、48万円を超える所得がある場合は納税対象となり、扶養からも外れてしまうことを覚えておきましょう!

よく勘違いされる「103万円の壁」の正体

103万円の壁の「103万円」とは、給与所得控除55万円と基礎控除額48万円の合計額です。

しかし給与所得控除と基礎控除は、それぞれ控除できる所得対象が異なるため、「1年間の収入が103万円以下なら、所得手段問わず非課税」と認識している方は注意して下さい。

-

給与所得控除(55万円)

- 給与所得者が受けられる控除

- 給与所得に対してのみ利用できる控除

-

基礎控除(48万円)

- 所得のある全ての人が受けられる控除

- 全ての所得に対して利用できる控除

※給与所得の控除上限=103万円 雑所得の控除上限=48万円となる

基礎控除は所得全てに対して控除できるのに対し、給与所得控除は給与所得しか控除できません。つまり、給与所得であれば103万円まで控除できるというのが「103万円の壁」の正体です。

例えば、以下のように1年間の所得が103万円以下でも、給与所得以外の収入割合が多い場合は、所得税の納税対象となる場合もあります。

| 課税されるケース | |

|---|---|

| アルバイトの収入 | 10万円(年間) |

| 給与所得控除 | 55万円 |

| バイナリーオプションの利益額 | 70万円 |

| 所得合計額 | (10万円-55万円)+70万円=70万円 ※給与所得は0円以下にならない |

給与所得控除は、あくまで給与所得に対する控除額であるため、雑所得であるバイナリーオプションの利益額を給与所得控で差し引くことはできません。

また、給与所得は給与所得控除の計算を行っても0円以下にはなりませんので、バイナリーオプション取引の利益など、給与所得に該当しない所得の収入が基礎控除額である48万円以上ある場合は、必ず所得税の対象となります。

「給与所得+バイナリーオプション取引の利益額が103万円以下なら非課税」と誤認していると、脱税という最悪のケースに陥る恐れもあるため、気を付けて下さい!

無収入の被扶養者(専業主婦・学生など)

課税対象者:利益額が48万円以上ある人

収入のない専業主婦や学生で場合、バイナリーオプション取引で得た利益が1年間で48万円を超える場合に、確定申告を行い税金を納付する必要があります。

この48万円という金額は、所得がある人すべてに適当される「基礎控除」の金額です。経費計上や損益通算を行い、所得額が基礎控除の48万円を下回る場合は確定申告の必要はありません。

| 収入のない被扶養者の所得計算例 | |

|---|---|

| バイナリーオプションの利益額 | 60万円 |

| 海外FXの損失(損益通算分) | 20万円 |

| 書籍代・セミナー代金 | 5万円 |

| 所得合計額 | 60万円-20万円-5万円=35万円 |

このように、最終的に手元に残った利益額(所得額)が48万円以下であれば確定申告は不要ですが、雑所得を含めた他の所得との合計所得額が、基礎控除で相殺出来ない場合は、確定申告期間内を申告を行い、所得税を納付するようにして下さい。

また、所得額が基礎控除の48万円を超える場合は、所得税の課税対象となると同時に、給与収入の有無の関わらず扶養からも外れてしまいます。併せて覚えておきましょう。

個人事業主・フリーランスの場合

課税対象者:所得合計額が48万円以上ある人

個人事業主やフリーランスの場合は、1年間で得た所得額(バイナリーオプション取引で得た利益額を含む)の合計額が48万円を超える場合に、確定申告を行い税金を納付する必要があります。

1年間の所得合計が基礎控除額の48万円以下であれば、確定申告を行わなくても問題ありませんが、個人事業主やフリーランスように事業所得がある場合は、所得が48万円を超えなくても「青色申告特別控除」を受けるために確定申告を行うことが一般的です。

また、事業所得(給与所得含む)があり、バイナリーオプション取引による利益額が20万円を超えない場合でも、他の所得の合計額が48万円を超える場合は確定申告が必要となります。

そのため、事業所得の確定申告を行う際に、バイナリーオプションの所得の含めて確定申告を行うとスムーズに確定申告を終えることができます。

年金所得者の場合

課税対象者:バイナリーオプションの利益額が20万円以上ある人

公的年金を受給している年金所得者の場合は、バイナリーオプション取引で得た利益が1年間で20万円を超える場合に、確定申告を行い税金を納付する必要があります。

まず年金所得者には「確定申告不要制度」という、確定申告にかかる負担を減らす目的で設けられている制度あるため、以下の条件に当てはまる場合は確定申告を行う必要がありません。

- 公的年金等の収入金額の合計額が400万円以下

- 公的年金等の全部が源泉徴収の対象

- 公的年金等にかかる雑所得以外の所得が20万円以下

公的年金の所得区分は「雑所得」にあたりますが、公的年金以外の雑所得が20万円を超える場合は確定申告を行う必要があるため、バイナリーオプション取引の利益額が20万円を超える場合は、確定申告期間中に申告を行い所得税を納付するようにして下さい。

バイナリーオプションの所得区分・税制

バイナリーオプションには、国内バイナリーオプションと海外バイナリーオプションの2種類が存在しますが、バイナリーオプション取引において生じた利益であれば、国内・海外問わず税法上の所得区分は雑所得として扱われます。

- 利子所得

- 銀行預金・社債・抵当証券などの利子による所得

- 配当所得

- 株主や出資者が法人から受ける配当による所得

- 不動産所得

- 土地・不動産・駐車場の貸し付けなどで得る所得

- 事業所得

- 会社・個人の本業となる事業から得られた所得

- 給与所得

- 雇用契約により支払われる給与・賞与などの所得

- 退職所得

- 退職により勤務先から受ける退職手当などの所得

- 山林所得

- 保有期間5年を超える山林の伐採・譲渡による所得

- 譲渡所得

- 土地・建物など資産を譲渡することで生じる所得

- 一時所得

- 営利目的の継続的行為から生じた所得以外の所得

- 雑所得

- FXや株取引など、他の所得に当てはまらない所得

ただし同じ雑所得という所得区分であっても、国内バイナリーオプションと海外バイナリーオプションでは税金の計算方法(課税方式)が異なるため、税制の違いを正しく理解した上で確定申告を行わなければなりません。

課税方式は、日本国内に営業所を構える業者で取引を行う国内バイナリーオプションの場合は申告分離課税が適応されます。

申告分離課税は、他の所得と分離して税額計算を行う計算方法で、税率が固定されているため対象所得が多ければ多いほど、税額の負担を抑えることが可能です。

一方、海外に営業所を構える業者で取引を行う海外バイナリーオプションの場合は、累進課税である総合課税が適応され、税率が所得に応じて変動する仕組みとなっています。

総合課税は、給与所得や不動産所得など、他の所得と合算した総所得金額から税額計算を行う計算方法です。税率は所得額に応じて変動するため、対象所得が少なければ税率を抑えられるという恩恵を受けられる反面、所得が増えると負担する税率が多くなります。

ちなみに海外に運営拠点を構える取引業者の場合でも、日本法人を設立して運営拠点としている場合は国内バイナリーオプションとして扱われるため、確定申告を行う際は申告分離課税として計算を行い申告することが可能です。

-

申告分離課税

- 所得区分は雑所得

- 国内バイナリーオプションに適応

- 他の所得と分離して税額を計算

- 固定税率で所得に応じた税率変動なし

-

総合課税

- 所得区分は雑所得

- 海外バイナリーオプションに適応

- 各所得を合算した総所得金額から税額を計算

- 累進税率で所得に応じて税率が変動

課税方式の違いを見ると、申告分離税である国内バイナリーオプションの方が、海外バイナリーオプションより税法上優遇されていますが、所得額次第では国内バイナリーオプションの方が税率が高くなるケースも存在します。

それでは、国内バイナリーオプションに適応される申告分離課税と、海外バイナリーオプションに適応される総合課税の税率の違いや、それぞれの税法の特徴を少し掘り下げて見てみましょう。

国内業者:申告分離課税(税率20.315%)

| 国内バイナリーオプションの税金 | |

|---|---|

| 所得分類 | 先物取引に係る雑所得 |

| 課税方式 | 申告分離課税 |

| 税率 | 一律20.315% ※住民税・復興特別所得税含む |

| 損益通算 | 先物取引に係る雑所得内で可能 |

| 損失繰越 | 3年分の繰越が可能 |

国内バイナリーオプションの取引で得た利益は、先物・オプション取引で発生した売買益とみなされるため、適用される課税方式は申告分離課税(雑所得)となります。

給与所得・事業所得などの総合課税とは合算せずに、取引で得た利益や必要経費をもとに税額の計算を行う計算方法で、税率は課税所得金額に対して一律20.315%(内訳:所得税15%・住民税5%・復興特別所得税0.315%)です。

海外業者:総合課税(累進税率)

| 海外バイナリーオプションの税金 | |

|---|---|

| 所得分類 | 雑所得 |

| 課税方式 | 総合課税 |

| 税率 | 15.105%~55.945% ※住民税・復興特別所得税含む |

| 損益通算 | 総合課税/雑所得内で可能 |

| 損失繰越 | 不可 |

海外バイナリーオプションは、金商法に基づく金融商品取引業に登録がされていないため申告分離課税の対象とはなりません。そのため、海外バイナリーオプションの取引で得た利益に適応される課税方式は、累進税率※である総合課税(雑所得)です。

総合課税は不動産所得・配当所得・給与所得など、各種の所得金額を合算して課税所得金額を計算する課税方法で、税率は所得金額に応じて変動するため15.105%~55.945%(内訳:所得税5~45%・住民税10%・復興特別所得税0.105%~0.945%)となります。

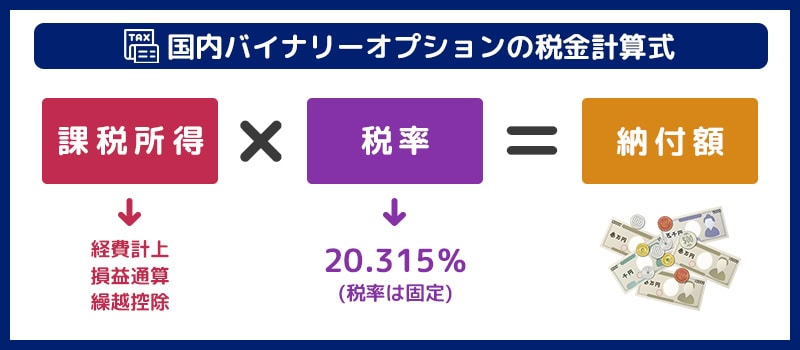

国内バイナリーオプション税金計算方法

国内バイナリーオプションの税金計算式は、【課税所得金額×20.315%=納付額】となります。

また国内バイナリーオプションの場合、総利益(取引差益)から経費計上や損益通算(損失の繰り越しがある場合は繰越控除)を行い、手元に残る利益額が課税所得金額にあたります。

例えば、国内バイナリーオプションの総利益200万円・経費計上5万円・損益通算15万円・繰越控除30万円の場合を例に、税額の算出を行うと以下のようになります。

まずは課税の対象となる課税所得金額を算出します。

※計算式:課税所得金額=総利益-必要経費-損益通算-繰越控除

| 課税所得の算出方法 | |

|---|---|

| 総利益(取引差益) | 200万円 |

| 経費計上 | 5万円 |

| 損益通算 | 15万円 |

| 繰越控除 | 30万円 |

| 課税所得金額 | 200万円-5万円-15万円-30万円=150万円 |

課税所得金額:150万円

このように、1年間のバイナリーオプション取引で得た利益が200万円の場合、総利益額である200万円に対してそのまま税額計算を行うわけではありません。

経費計上・損益通算・繰越控除がある場合は、それらを総利益(取引差益)から差し引いて課税所得金額を算出して下さい。

課税所得金額を算出後、税額の計算を行う。

※計算式:税額=課税所得金額×税率(20.315%)

| 税額の計算 | |

|---|---|

| 課税所得金額 | 150万円 |

| 税率 | 20.315% |

| 税額 | 150万円×20.315%=304,725円 |

納付額:304,700円(100円未満切捨て)

課税所得金額が150万円の場合、支払う税金の金額は30万4,700円となります。

国内バイナリーオプションの場合は、利益額に左右されず、税率が固定されているため仕組みを覚えるのは簡単ですが、所得がどれだけ少ない場合でも一律20.315%の税金が課せられてしまうという点がデメリットです。

国内バイナリーオプションの損益通算

損益通算とは、一定期間内における複数の取引の利益と損失を相殺する仕組みです。これにより、課税対象となる所得金額を減らし、支払う税金を少なくすることができます。

損益通算の対象となる取引は以下の通り。

-

金融商品先物取引等

- 日経225先物取引

- TOPIX先物取引

- FX(外国為替証拠金取引)

- 株価指数オプション取引

- その他の金融商品先物取引

-

商品先物取引

- 金、原油、穀物などの商品先物取引

国内バイナリーオプションの取引で得た所得は、「先物取引に係る雑所得等」に分類さるため、同じ「先物取引に係る雑所得等」の金額とであれば損益通算は可能です。

例えば、国内バイナリーオプションの所得が200万円ある場合でも、他の証券会社で行ったFX取引や商品先物取引で100万円の損失があれば、損益通算を行い課税対象を100万円まで減らし、収める税額を抑えることができます。

200万円(国内バイナリーオプションの利益)-100万(先物取引に係る雑所得等に該当する損失)=100万円(課税の対象となる所得)

一方、損益通算を行うためには原則として確定申告が必要です。損益通算後の所得が0円になる場合でも、必ず確定申告を行い損益通算を税務署に申請する必要があることを覚えておきましょう。

また、「先物取引に係る雑所得等」は先物取引に係る雑所得等以外の所得(株式取引や投資信託など、他の種類の金融商品の損益)とは損益通算を行うことができません。

「国内バイナリーオプションでは利益が出たけど、海外バイナリーオプションでは損失を出してしまった」という場合でも、海外バイナリーオプションの所得は先物取引に係る雑所得等以外の所得となるため、国内バイナリーオプションの所得とは損益通算はできないので注意が必要です。

申告分離課税は3年間の損失繰越が可能

申告分離課税では、損失の繰越が認められており、1年目に出た損失を翌年から最大3年間に渡り繰り越して控除を受けることができます。

仮に1年目に200万円の損失が出た場合、翌年から3年間は合計200万円までの利益に対して繰越控除を受けることが可能です。2年目、3年目の利益の合計額が200万円に満たない場合は、税金の納税義務は発生しません。

ただし繰越控除を受ける場合は、損失が出た年でも確定申告を行う必要があり、損失分の金額を税務署に提出して翌年以降に繰越控除を受けられる状態にしておく必要があります。

パンダ専務繰越控除のために、損失が出た年でも確定申告を行いましょう

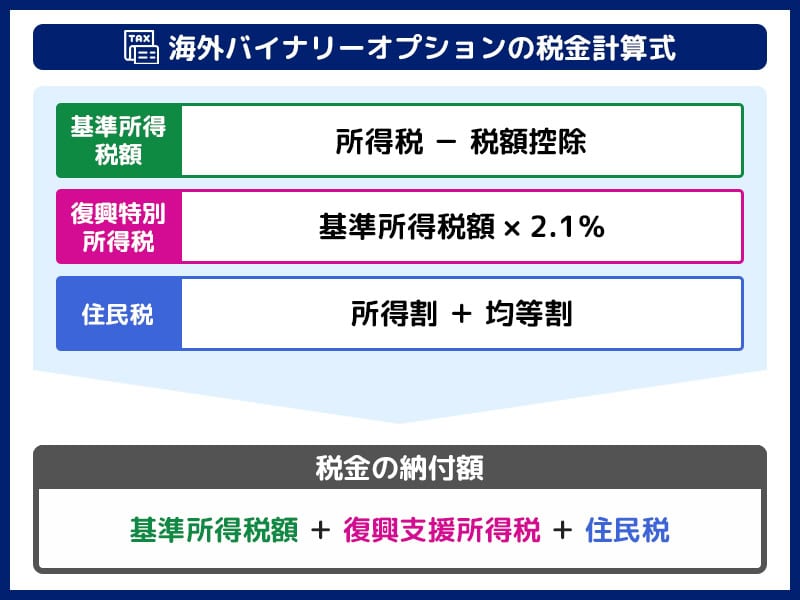

海外バイナリーオプション税金計算方法

海外バイナリーオプションの税金計算式は、【基準所得税額+復興特別所得税+住民税=納付額】となります。総合課税(雑所得)にかかる3種類の税金を合計した金額が納付する税額です。

国内バイナリーオプションの申告分離課税とは対称的に、海外バイナリーオプションの総合課税は税額の計算が少し複雑になるため、税金計算方法を順を追って解説していきます。

まず海外バイナリーオプションでは、給与所得・不動産所得・雑所得など、所得税法上で認められる10種類の所得を合計した所得合計を課税所得金額として税金計算を行わなければなりません。

そのため、バイナリーオプションの利益以外にも所得がある場合は、あらかじめバイナリーオプション以外の所得情報を、手元に準備しておいた方がスムーズに税額の計算ができます。

それでは実際に、一般的な会社員を想定して給与所得500万円・海外バイナリーオプションの総利益200万円・経費計上5万円・損益通算15万円の場合を例に、税額を計算してみましょう。

総合課税の対象となる10種類の所得をそれぞれ計算する。

| 各種所得金額の計算 | |

|---|---|

| 利子所得 | 0円 |

| 配当所得 | 0円 |

| 不動産所得 | 0円 |

| 事業所得 | 0円 |

| 給与所得 | 500万円 |

| 退職所得 | 0円 |

| 山林所得 | 0円 |

| 譲渡所得 | 0円 |

| 一時所得 | 0円 |

| 雑所得 | 200万円-5万円-15万円=180万円 |

海外バイナリーオプションで得た利益は「雑所得」に該当し、参考書の購入代金やセミナー代金などがあれば、必要経費として計上することが可能です。

また複数の取引業者を利用している場合、雑所得間であれば損益通算を行うことができるため、課税対象となる所得額を減らして税額を抑えることもできます。

対象所得10種類と各所得の計算方法

- 利子所得 = 利子収入

- 配当所得 = 配当金 - 元本取得費 - 必要経費

- 不動産所得 = 不動産収入 - 必要経費

- 事業所得 = 収入金額 - 必要経費

- 給与所得 = 給与収入 - 給与所得控除

- 退職所得 = (退職金 - 退職所得控除) ÷ 2

- 山林所得 = 収入金額 - (必要経費 + 取得費 + 伐採費) - 特別控除

- 譲渡所得 = 譲渡収入 - (取得費 + 譲渡費用) - 特別控除

- 一時所得 = (収入金額 - 必要経費 – 特別控除額) × 1/2

- 雑所得 = 収入金額 - 必要経費

10種類の各種所得金額を合算して総所得金額を算出する。

| 総所得金額の算出 | |

|---|---|

| 給与所得 | 500万円 |

| 雑所得 | 180万円 |

| 各所得金額の合計額 | 500万円+180万円=680万円 |

総所得金額:680万円

ステップ1で計算した各種所得金額を合算して、総所得金額を算出します。利子所得など、他の所得がある場合は、それらも合算して総所得金額を計算して下さい。

適用可能な各種所得控除の総額を計算する。

| 所得控除を計算 | |

|---|---|

| 基礎控除 | 48万円 |

| 社会保険料控除 | 104万円 |

| 配偶者控除 | 38万円 |

| 所得控除の合計 | 48万円+104万円+38万円=190万円 |

所得控除:190万円

所得控除とは、納税者の個人的な事情(家族構成、医療費、保険料など)を考慮し、税負担を軽減する制度です。一人ひとり適用される所得控除が異なるため、事前に自身に適用される所得控除を調べておくようにして下さい。

また、社会保険(任意継続)に加入していない場合は国民健康保険、国民年金の控除額に置き換えて計算しなければなりません。

総所得金額から所得控除を差し引いた金額が、課税所得金額となります。

| 課税所得金額の算出 | |

|---|---|

| 総所得金額 | 680万円 |

| 所得控除 | 190万円 |

| 課税所得金額 | 680万円-190万円=490万円 |

課税所得金額:490万円

ここで算出される課税所得金額は、所得税・復興特別所得税・住民税を計算する際にベースとなる、実際の課税対象となる所得金額です。

課税所得金額を元に、所得税の計算を行う。

※計算式:所得税=課税所得金額×税率-控除額

所得税の税率・控除額は以下の通り。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万以下 | 5% | 0円 |

| 195万円超 ~ 330万円以下 | 10% | 97,500円 |

| 330万円超 ~ 695万円以下 | 20% | 427,500円 |

| 695万円超 ~ 900万円以下 | 23% | 636,000円 |

| 900万円超 ~ 1800万円以下 | 33% | 1,536,000円 |

| 1800万円超 ~ 4000万円以下 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

所得税の税率は5%~45%の7段階に区分される累進税率が適用されます。これは、課税される所得金額に応じて税率が上がり、納付する税金の割合が増える仕組みです。

課税所得額=490万円の場合、課税される所得金額は330万円超 ~ 695万円以下の区分となり、税率20%と控除額427,500円を適用して所得税の計算を行います。

| 所得税の計算 | |

|---|---|

| 課税所得額 | 490万円 |

| 適用される税率 | 20% |

| 適用される控除額 | 427,500円 |

| 所得税額 | 540万円×20%-427,500円=552,500円 |

所得税額:552,500円

課税所得額が490万円の場合、所得税額は552,500円となります。

ただし、住宅借入金等特別控除(住宅ローン控除)や配当控除のように、税額控除に該当する控除を受けられる場合は、所得税額をさらに減らす事が可能です。

税額控除がある場合、所得税から税額控除を差し引いて基準所得税額を算出。

※計算式:基準所得税額=所得税-税額控除

| 基準所得税額の計算 | |

|---|---|

| 所得税 | 552,500円 |

| 住宅ローン控除 | 10万円 |

| 配当控除 | 5万円 |

| 基準所得税額 | 652500円-10万円-5万円=402,500円 |

基準所得税額:402,500円

※税額控除がない場合は基準所得金額=所得税となる

税額控除は、所得税額から直接差し引くことが出来る控除額です。

また所得税から税額控除を差し引いた金額を「基準所得税額」と言い、基準所得税額が実際に納付すべき所得税額となります。

※住宅ローン控除や配当控除などの税額控除がない場合は、ステップ5で算出した所得税額がそのまま基準所得税額となります。

税額控除一覧

- 配当控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- (特定増改築等)住宅借入金等特別控除 など

※各所得控除の詳細は「国税庁:所得控除額」をご確認下さい。

基準所得税額に対する、復興特別所得税を計算する。

計算式:復興特別所得税=基準所得税額×2.1%

| 復興特別所得税の計算 | |

|---|---|

| 基準所得税額 | 402,500円 |

| 復興特別所得税の税率 | 2.1% |

| 復興特別所得税 | 502,500円×2.1%=8,452.5円 |

復興特別所得税:8,452円

復興特別所得税は、東日本大震災の復興財源を確保する目的として課せられた税金のことで、2013年1月1日から2037年12月31日までの25年間徴収される特別税です。

課税所得税額を再計算して住民税を計算する。

計算式:住民税=所得割+均等割

| 所得割(標準税率) | 均等割(年額) | |

|---|---|---|

| 森林環境税(国税) | ー | 1,000円 |

| 道府県民税・都民税 | 課税所得金額×4% (政令指定都市の場合は2%) | 1,000円 |

| 区市町村民税 | 課税所得金額×6% (政令指定都市の場合は8%) | 3,000円 |

| 合計 | 10% | 5,000円 |

住民税は前年の所得に応じて計算される「所得割」と、一定の所得がある人が定額で負担する「均等割」の2つで構成されています。

ただし、所得割の計算で用いる「課税所得金額」は、所得税計算で算出した課税所得金額とは異なります。所得税と住民税では所得控除額が異なるため、総所得金額を元に課税所得金額を再計算するようにして下さい。

| 所得割の計算 | |

|---|---|

| 総所得金額 | 680万円 |

| 控除合計額 | 180万円 |

| 課税所得金額 | 680万-180万円=500万円 |

| 所得割額 | 500万円×10%=500,000円 |

所得割:500,000円

住民税の通常用いる標準税率は、都道府県税率と市町村税率を合わせた10%です。(厳密には、所得割には調整控除がかかるため少し安くなります。)

また所得税同様、税額控除がある場合は、算出した所得割から差し引くことが可能です。

| 税額控除の計算 | |

|---|---|

| 所得割 | 50万円 |

| 寄附金税額控除 ※ふるさと納税など | 10万円 |

| 所得割額 | 40万円-10万円=400,000円 |

税額控除後の所得割:400,000円

住民税の税額控除では、ふるさと納税(寄附金税額控除)などが代表的です。

住宅ローン控除などもありますが、住宅ローン控除は所得税から控除しきれなかった額がある場合にしか利用できないので注意して下さい。

最後に、算出した所得割の金額に均等割の金額を加える事で住民税を算出できます。

住民税:400,000円(所得割)+5,000円(均等割)=405,000円

※実際の住民税は調整控除額による控除、自治体により税率が変動(0.2~0.3%程度)、均等割が異なる(数百円程度)等があるため課税額が誤差することがあります。

基準所得税額・復興特別所得税・住民税を合算して最終的な納付総額を計算する。

計算式:納付総額=基準所得税額+復興特別所得税+住民税

| 最終的な税額(納付額) | |

|---|---|

| 基準所得税額 | 402,500円 |

| 復興特別所得税 | 8,452円 |

| 住民税 | 405,000円 |

| 合計(納付額) | 815,952円 |

納付総額:815,900円(100円未満切捨て)

確定申告では、上記のうち基準所得税額と復興特別所得税の2種類を支払うことになります。

住民税の納付は、確定申告時に普通徴収(納税通知書で納付する方法)か、特別徴収(給与からの天引き)を選択する事が可能です。

また会社員の場合は、給与の一部から税金の支払い行っているはずですので、確定申告の際に生じる超過分の税金のみ納税する形となります。

海外バイナリーオプションの損益通算

海外バイナリーオプションの取引で発生する利益や損失は、税法上「雑所得」として扱われるため、同じ雑所得に分類される所得と損益通算が可能です。

例えば、海外バイナリーオプションの取引で得た利益を、仮想通貨(暗号資産)取引により発生した損益で相殺することで、課税所得金額を抑えることができます。

損益通算の対象となる所得は以下のようなものが挙げられます。

-

副業収入

- アフィリエイト収入

- フリマアプリの売上

- ブログやYouTubeの広告収入

- ライブ配信の投げ銭

- ネットオークションの収入

-

一時的な収入

- 競馬や競輪の払戻金

- ソーシャルゲームの景品換金

- 懸賞等で得た賞金

-

その他の収入

- 原稿料や講演料

- 不用品の売却益

- 海外バイナリーオプション同士(複数の業者間)の損益

- 海外FX・仮想通貨(暗号資産)取引

※反復的・継続的な収入の場合、事業所得として扱われる場合があります。

一方、損益通算はすべての所得で自由にできるわけではなく、特定の所得間でのみ認められている制度となるため、給与所得や事業所得など、他の所得区分との損益通算はできません。

また、申告分離課税(国内FX・株式譲渡益・国内バイナリーオプションなど)に該当する、税制上の取り扱いが異なる所得間との損益通算も認められていません。

損益通算を行う場合は確定申告が必要となりますが、所得区分や税制上の取り扱い(課税方法)を事前に確認し、損益通算の対象となる所得を事前に把握しておくようにしましょう。

海外バイナリーオプションは損失繰越不可

海外バイナリーオプション取引で損失が出た場合、その損失を翌年以降に繰り越して、将来の利益と相殺する「繰越控除」を受けることはできません。

これは、海外バイナリーオプション取引による所得が、損失繰越の制度がない所得区分(雑所得)に分類されるのが理由で、申告分離課税とは大きく異なる部分でもあります。

-

国内バイナリーオプション

- 3年間に渡り損失繰越可能

- 損失分の確定申告が必要

-

海外バイナリーオプション

- 所得区分(雑所得)であるため損失繰越不可

- 損失分の確定申告は不要

また、損失繰越の可否以外に、確定申告の必要性にも大きなな違いあります。

国内バイナリーオプションの申告分離課税では、年間利益が確定申告が必要となる所得以下の場合でも、損失繰越の控除を受けるために必ず確定申告を行う必要がありました。

一方、海外バイナリーオプションの総合課税では、損失繰越の制度自体がありませんので、年間利益が確定申告が必要となる所得以下の場合、確定申告を行う必要がありません。

バイナリーオプションの税金の節税方法

バイナリーオプションの税金は、経費計上・損益通算・繰越控除など賢く活用し、課税対象となる所得額を減らすことで、結果として支払う税金を節税することができます。

代表的なバイナリーオプションの税金を節税方法は以下の通り。

脱税は犯罪ですが、適切な節税を行うことで思わぬ税負担の発生を回避することは可能です!実際に、どのような節税効果をもたらすのか、節税を行う際の注意点と合わせて詳しく紹介します。

繰越控除(国内業者のみ)

国内業者の取引に限り、最大3年間に渡り損失の繰越控除を受けられる。

日本の金融庁に登録された国内バイナリーオプション業者を利用した場合、「先物取引に係る雑所得等」として扱われるため、取引で発生した損失を最大3年間に渡り繰り越すことができます。

例えば、今年100万円の損失が発生した場合、その損失を翌年以降の利益から相殺可能です。

本来、課税対象となる所得額から損失分を相殺することができれば、課税所得金額を減額することができるため、結果的に支払う税額を抑えることができます。

ただし、初年度から利益が出ている場合や、海外バイナリーオプション業者で取引を行っている場合は、繰越控除による節税効果を受けることはできないので、注意が必要です。

パンダ専務ちなみに、相対取引・非課税口座(NISA・つみたてNISA)・未成年者口座(ジュニアNISA)内の取引などは、損失の対象外となります!

所得控除(海外業者のみ)

海外業者の取引に限り、所得控除を活用して課税所得金額を減らすことができる。

所得控除とは、納税者の個人的な事情を考慮して、所得金額から差し引くことができる制度です。

海外バイナリーオプション取引で得た利益は雑所得(総合課税)として処理されるため、雑所得に対して課税される所得税を計算する際、所得控除を活用することで、課税対象となる所得金額を減らし、結果的に税金を節税することができます。

所得控除には様々な種類があり、条件を満たすことで適用されます。海外バイナリーオプション取引に関連して活用できる所得控除は以下の15種類です。

- 基礎控除

- 全ての納税者が受けられる控除。合計所得金額が2,500万円以下であれば、一律48万円の控除が受けられる。

- 配偶者控除

- 配偶者がいる場合に受けられる控除。配偶者の所得金額や年齢などによって控除額が異なる。(最高48万円)

- 配偶者特別控除

- 配偶者に48万円以上の所得があり、配偶者控除を受けられない場合でも配偶者の所得金額に応じて受けられる控除。(最高38万円)

- 扶養控除

- 納税者に所得税法上の控除対象扶養親族となる人がいる場合に受けられる控除。(最高65万円)

- 医療費控除

- 一定額以上の医療費を支払った場合、自己負担額を基準に計算される金額の所得控除を受ける。

- 社会保険料控除

- 納税者が支払った社会保険料に対して受けられる控除。(納税者の配偶者・親族などを含む、支払った社会保険料全額を控除)

- 生命保険控除

- 生命保険料、介護医療保険料および個人年金保険料を支払った場合に受けられる控除。(最高12万円)

- 地震保険控除

- 地震保険に加入している人が支払った保険料を一定額控除。(最高5万円)

- 寄付金控除

- ふるさと納税など、特定の寄付金を支払った場合、種類や金額に応じた所得控除を受けられる。(総所得金額等の40%が上限)

- 障害者控除

- 同一生計配偶者または扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができる。(最高75万円)

- 寡婦控除

- 納税者自身が寡婦であるときは、一定の金額の所得控除を受けることができる。(最高27万円)

- 勤労学生控除

- 納税者自身が勤労学生であるときは、一定の金額の所得控除を受けることができる。(最高27万円)

- 小規模企業共済等掛金控除

- 納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合に受けられる控除。(実際に支払った金額を全額控除)

- 雑損控除

- 災害・盗難・横領などにより、「雑損控除の対象になる資産の要件」にあてはまる資産について損害を受けた場合、損失額に応じて控除。

- ひとり親控除

- 納税者がひとり親であるときは、一定の金額の所得控除を受けることができる。(最高35万円)

※各所得控除の詳細は「国税庁:所得控除のあらまし」をご確認下さい。

ちなみに所得控除が使えるのは、所得が雑所得(総合課税)にあたる海外バイナリーオプション業者のみです。国内バイナリーオプションは課税方式が「申告分離課税」となるため、基礎控除や扶養控除などの所得控除を適用することはできません。

パンダ専務

パンダ専務日本国内に住所がない非居住者が適用できる所得控除は、雑損控除、寄附金控除、基礎控除の3種類のみとなります!

経費計上

バイナリーオプション取引に関する経費を計上して課税所得額を減らす。

雑所得の税額は、総収入金額から必要経費を差し引いた額を課税所得金額として計算されます。

つまり、バイナリーオプション取引に関する経費を「必要経費」として計上することで、課税対象となる所得額を減らし、結果的に支払う税金を節税することが可能です。

バイナリーオプション取引の経費として計上できるものは、以下のようなものが挙げられます。

事業的規模で継続的に取引をしている場合、経費として認めらやすくなる傾向がありますが、個人の場合でも、バイナリーオプション取引を行う上で直接的に必要となる費用であれば、経費として計上することが可能です。

ただし、経費として計上するには、領収書・レシート・クレジットカードの明細書・銀行の取引明細などの、経費を証明できる書類を必ず保管しておく必要があります。これらの書類がないと、税務署から「バイナリーオプション取引の必要経費」として認められません。

取引手数料

国内・海外バイナリーオプション共に手数料無料が主流ですが、プラットフォームに支払う取引手数料や、月額利用料などがある場合は必要経費として計上できます。

ちなみに、トレード資金の入出金時に発生する手数料などは原則として必要経費として計上することができません。ただし、バイナリーオプションの取引が事業の一環であり、出金手数料がその事業活動に直接関連する場合は、経費として計上できる可能性があります。

セミナー費用・書籍代金

バイナリーオプション取引の知識向上・スキル向上を目的として参加したセミナーの費用や、購入した書籍の費用などは、必要経費として計上できます。

ただし、個人的な趣味や教養のために支払った費用とは区別する必要があるため、バイナリーオプション取引との関連性を説明できるように、レシートや領収書を用意しておくと安心です。

パソコン・スマホの購入代金

取引専用のパソコンやスマーフォンを購入した場合、各デバイスの購入代金を必要経費として計上できます。ただし、デバイスの購入代金が高額な場合は減価償却の対象となります。

また、購入したデバイスが取引専用であれば全額経費として計上することができますが、それ以外の場合は、使用割合から計上額を計算する「按分」が必要です。

分析ツール・取引ツール

バイナリーオプションのトレードに関連するソフト(有料の分析ツール・取引ツールなど)を購入した場合も、必要経費として計上可能です。

領収書やクレジットカードの明細などがあれば、バイナリーオプション取引で利益を出す目的で購入した、情報商材の費用なども必要経費として計上できます。

通信費・インターネット回線費用

取引を行うために使用するパソコンやスマートフォンの通信費、インターネット回線利用料も、取引に直接的に使用している割合に応じて経費として計上できる場合があります。

例えば、自宅のインターネット回線を取引とプライベートの両方で使用している場合、取引に使用している割合を合理的に算出し、その割合に応じた金額を算出する必要があります。

逆に普段の生活を送る際に消費する、電気代や私的にインターネットを利用している際の通信費用は、必要経費として計上することができません。

情報収集のための費用

バイナリーオプション取引に直接的に必要なものであれば、有料の情報配信サービスの利用料や、市場分析ツール・掲載指標データの費用なども必要経費として計上できます。

また、経済情報の取得を目的に新聞購読を行っている場合なども情報収集に該当します。とくに新聞や書籍は、専門性が高いほど経費として認められやすい傾向にあります。

パンダ専務

パンダ専務経費として計上するために、領収書や証明書などの経費を証明できる書類は必ず保管しておくようにして下さい!

損益通算

雑所得内での損益通算を行い、課税所得金額を減らす。

バイナリーオプション取引で得る利益は、原則「雑所得」として扱われるため、同じ所得区分の雑所得間であれば損益通算を行うことで、課税所得金額を減らし、税金の節税が可能です。

| 損益通算の例 | |

|---|---|

| バイナリーオプションの利益 | 200万円 |

| その他の雑所得の損失 | 100万円 |

| 損益通算後の課税所得金額 | 200万円-100万円=100万円 |

ただし、雑所得という所得区分でも、国内バイナリーオプションと海外バイナリーオプションでは課税方式が同じではないため、それぞれで損益通算の対象となる所得も異なります。

また、非常に稀なケースですが、もしバイナリーオプション取引が「事業所得」と認められるほど、大規模かつ継続的に行われていると税務署に認められた場合、事業所得や不動産所得などとの損益通算が可能になる可能性があります。

パンダ専務

パンダ専務一般的なトレーダー・個人投資家の場合は、まず事業所得として認められる事はありません。

ふるさと納税

ふるさと納税を活用して所得税・住民税の控除を受ける。

バイナリーオプション取引で得た利益が大きい場合、ふるさと納税を活用すると、所得税と住民税の控除(寄付金控除)を受けながら、特産品をもらうことができます。

厳密には、ふるさと納税は所得税と住民税を減らす制度であるため、「バイナリーオプションの税金」という特定の税金を直接減らすことはできませんが、ふるさと納税による寄附金控除を受けることで、全体の税負担を軽減することは可能です。

- 寄付金控除:寄附金額から2,000円を引いた額が所得税と住民税から控除される。

- 返礼品:寄附先の自治体から返礼品がもらえる場合がある。

- 寄付額の調整:年収(利益)に応じた上限額内でふるさと納税が可能。

ふるさと納税を行うことで得られる減税効果は関節的なものですが、寄付金控除は年間の所得にかかる所得税と住民税から差し引かれるため、バイナリーオプションの利益額が多く、所得税と住民税の納付額が増える場合は効果的な節税手段と言えます。

パンダ専務

パンダ専務年間の所得全体にかかる税金が減るというイメージです!

青色申告特別控除

バイナリーオプション取引が事業として認められる場合、青色申告特別控除を受けられる。

青色申告は、所得税の確定申告において事業所得、不動産所得、山林所得のいずれかがある個人(個人事業主やフーランスの方など)が利用できる制度です。

この制度は、複式簿記に基づいた帳簿を作成して正確な所得計算を行う制度なため、白色申告と比べてより詳細な記帳が求められる反面、税制上のさまざまな優遇措置受けることができます。

- 最大65万円の青色申告特別控除を受けることができる

- 事業所得の損失(赤字)を3年間繰り越せる

- 家族への支払った給与を専従者給与として経費にできる

- 減価償却の特例で30万円未満の減価償却資産を一括で経費計上できる

- 売掛金などの貸倒れに備えて貸倒引当金を計上できる

バイナリーオプションの所得区分は雑所得ですが、バイナリーオプション取引を事業として行っていると税務署に認められる場合、青色申告を選択した確定申告が可能です。

ただし、バイナリーオプション取引の利益を事業所得として認めてもらうには、事業としての実態があることを税務署に証明しなければならないため、その必要条件を抑えておきましょう。

-

取引の継続性・反復性がある

- 定期的・継続的に取引している(週5日以上・年間数百回など)

- 短期間の取引ではなく、安定した取引実績がある

-

生活基盤となる収入になっている

- バイナリーオプション取引による収入が主な収入源である

- 他の収入と比べて、バイナリーオプション取引による収入が多い

- 年間400万円以上の利益など、生計を立てれるだけの収入がある

-

営業活動を行っている

- 専業トレーダーとして活動している証拠(名刺・SNSなど)がある

- セミナーの開催実績やコンサル業務を行っている

-

事業としての管理体制がある

- 開業届を提出している

- 取引履歴・収支記録・経費などを適切に記録した帳簿がある

バイナリーオプション取引が「事業」として認められるかどうかは、取引規模・継続性・反復性・営利性・活動実態・管理体制などを総合的に勘案して判断されます。

他に本業の収入がある場合や、単に副業として取引を行っている程度では、事業規模として認められないケースが殆どなので、自身の所得が事業所得として認められるか気になる場合は、事前に税務署や税理士に相談して確認するのがオススメです!

パンダ専務

パンダ専務事業所得として認めてもらう敷居は高いですが、効果は絶大です!

バイナリーオプションの税金についてよくある質問

最後にバイナリーオプションの税金・税金計算について、よくある質問をまとめているので、気になる項目があれば確認しておきましょう。

税金の仕組み・税金計算方法について分からないことがあれば参考にしてください。

バイナリーオプションの税金はいくらから?

バイナリーオプション取引で得た利益にかかる税金は、利益額や納税者の就業状況・給与所得の有無によって異なります。

- 会社員:利益額が20万円を超える場合

- 給与所得のある被扶養者:(給与所得-55万円)+利益額の合計額が48万円を超える場合

- 給与所得のない被扶養者:利益額が48万円を超える場合

- 個人事業主・フリーランス:利益額や事業所得の合計額が48万円を超える場合

- 年金所得者:利益額が20万円を超える場合

バイナリーオプションの所得区分は?

国内バイナリーオプションの取引で得た所得額は「申告分離課税」として、海外バイナリーオプションの取引で得た所得額は「総合課税(雑所得)」として扱われます。

バイナリーオプションの税金計算方法は?

バイナリーオプションの税金計算は、課税方式により異なります。

-

国内バイナリーオプション

- 課税方式:申告分離課税

- 計算式:課税所得金額×20.135%=納付額

-

海外バイナリーオプション

- 課税方式:総合課税(雑所得)

- 計算式:基準所得税額+復興特別所得税+住民税=納付額

バイナリーオプションの税金が発生するタイミングはいつ?

バイナリーオプションで税金が発生するタイミングは、年間利益が確定する12/31です。1月1日から12月31日までの利益額が一定以上の場合は確定申告が必要です。

バイナリーオプションの利益額を出金しなければ税金は不要?

利益額出金の有無に関わらず課税対象です。年間の利益額(取引差益)が一定額以上あり、課税対象となる場合は確定申告期間中に申告を行う必要があります。

まとめ│バイナリーオプションで稼ぐと税金の納税が必要!

バイナリーオプション取引では、1年間を通して一定額以上の利益が出た場合、期間中に確定申告を行い税金を納付する必要があります。確定申告直前で慌てることがないよう、正しい税務知識を身に付けて、自身で税金の計算が行えるようになると安心です。

- バイナリーオプションでは一定額以上の利益が出た場合、税金の納税義務が発生する。

- 国内バイナリーオプションと海外バイナリーオプションでは税制が異なる。

- 課税対象となる所得は、利益額・納税者の就業状況・給与所得の有無により異なる。

バイナリーオプションの税制を身につけるにあたり、まずは国内バイナリーオプションと海外バイナリーオプションの課税方式の違いを正しく理解することから始めましょう。

また、就業状況や給与所得の有無により、課税対象となる所得金額が異なるため、「自分がいくら稼いだら税金の課税対象なのか」をしっかり理解することが大切です。